光伏制造的演进与未来 - Radovan Kopecek在IEEE-PVSC上的见解

Radovan Kopecek博士在IEEE-PVSC的主题演讲回顾了硅晶太阳能技术的演进历程以及一路克服的技术障碍,从PERC到TOPCon再到背接触技术。凭借超过7吉瓦的全球技术转移项目经验,他的观点提供了光伏制造趋势和相关政策影响的前线视角。

· Malcolm Abbott · 13 min read

今年IEEE-PVSC的主题演讲由ISC Konstanz的Radovan Kopecek博士主讲,为我们提供了全球光伏制造的前线视角。他的演讲探讨了地区政策和市场力量如何影响技术选择、必须克服的障碍,以及行业从PERC到TOPCon,现在向背接触技术的不懈推进。

Rado是光伏技术世界中最忙碌、最活跃的人之一。如果你参加会议,几乎肯定会看到他。30多年来,他为自己的工作带来了激情和活力,是硅晶和太阳能的不懈倡导者。像这个行业的每个人一样,他有自己独特的视角和见解。在这篇博文中,我试图总结Rado在演讲中展示的观点。

经Radovan Kopecek博士许可,我们总结了他演讲的一些要点,并在本文中包含了他的部分演示幻灯片。

ISC Konstanz的前线视角

为什么Rado是一个在这个话题上获得视角的有趣人物?这要从ISC Konstanz(他共同创立并担任董事)如何将自己定位为学术界和工业界之间的桥梁开始。从一开始,他们就支持n型和双面技术,并继续优先将这些创新转化为实用的商业解决方案。在此基础上,他们开发了高效的技术转移服务,使制造商能够大规模采用前沿创新。许多学术机构都试图在这个领域取得成功,但在2025年,ISC Konstanz的团队已经明确确立了自己作为新工厂建设和技术提升领先服务提供商的地位。在他的演讲中,Rado具体提到了他们参与的十个技术转移项目,总计超过7吉瓦的产能(见下面幻灯片中的红点)。有趣的是,他们已经在包括中国、印度和美国在内的多个国家完成了这些项目。这一切都为他们提供了全球光伏生产现状的前线视角。

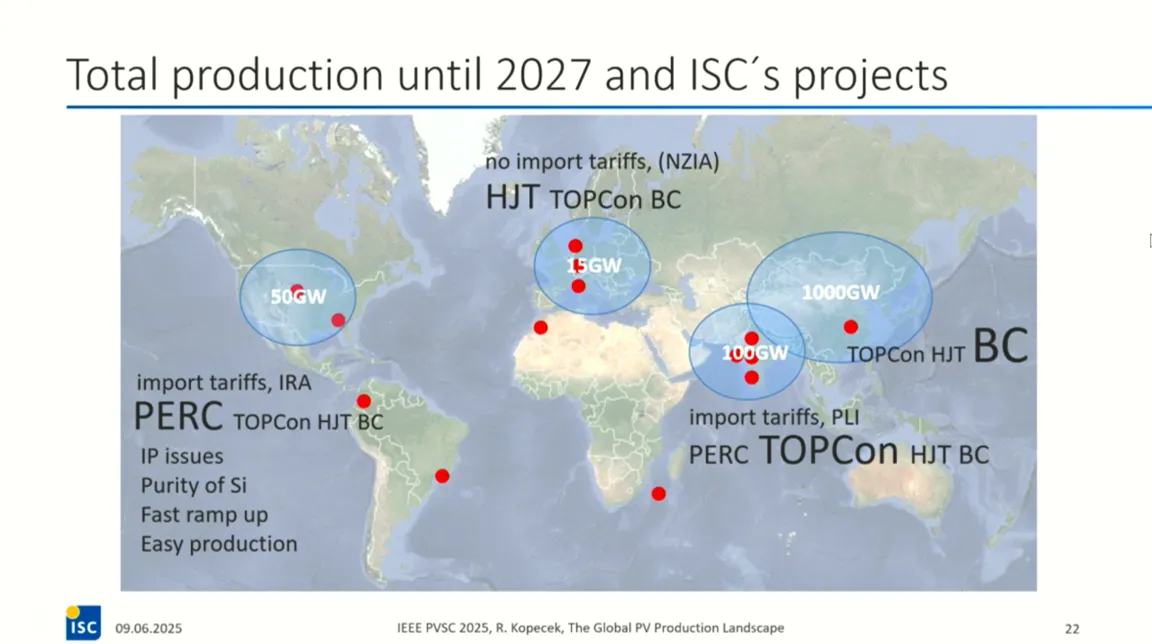

光伏制造的区域战略

该幻灯片显示了Rado对全球四个主要地区光伏产能的高层次总结(包括预计到2027年底安装的新产能)。数字是四舍五入的,但它们很好地展示了相对规模。中国以1000吉瓦的产能占主导地位,是第二位印度的10倍。唯一其他重要的地区是美国。另一个有趣的观察是不同地区新产能在技术选择上的分化。中国处于产能过剩状态,主要安装背接触技术(BC),这是最复杂和先进的技术。另一方面,印度似乎专注于安装TOPCon。Rado没有给出具体原因,但这可能与TOPCon制造工艺的成熟度有关。奇怪的是,美国正在安装PERC电池,这在技术复杂性方面倒退了几步。给出的原因是知识产权问题和相对较低的硅纯度。我假设最后一点指的是使用较老技术的本地生产硅。

本地竞争的必要条件

Rado强调了使本地制造成为可能的条件。他指出了两个关键要求。必须有进口关税来防范更便宜的海外进口,以及进一步激励本地制造的当地资助计划。这两个条件在美国和印度都存在,导致了当地产业的增长。在曾经是光伏制造中心的欧洲,没有这样的保护措施,因此产量很低。欧洲产业的现状和未来在他的演讲中被多次提及。正在讨论一些倡议,但总的来说,欧洲未来的重点似乎将是研发、制造工具以及支持印度和美国的生产。

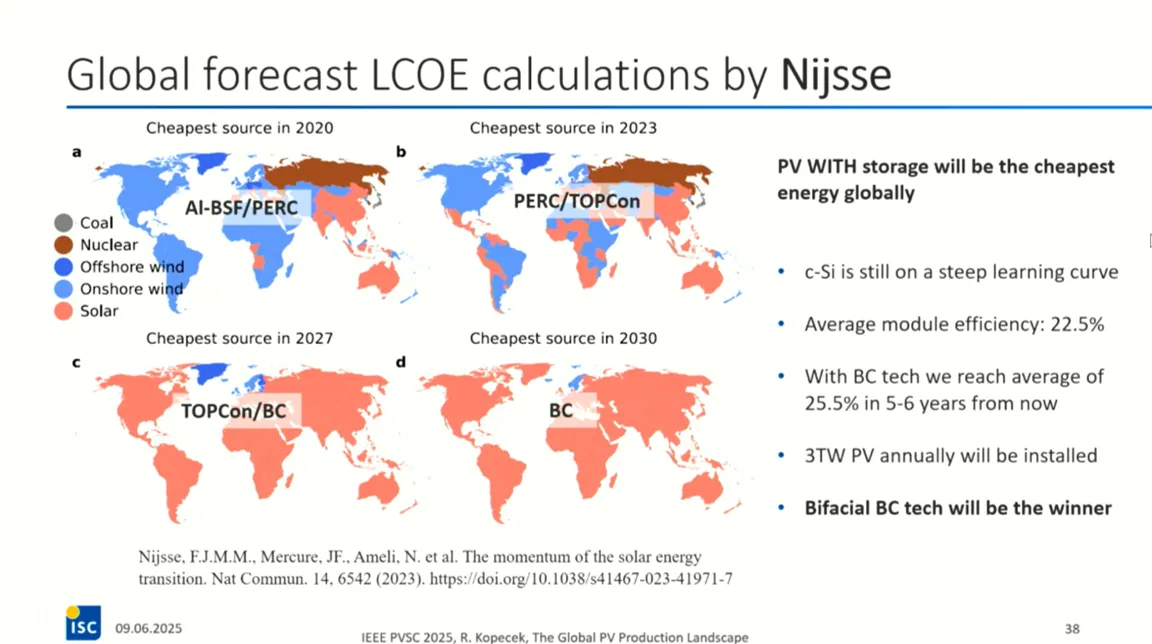

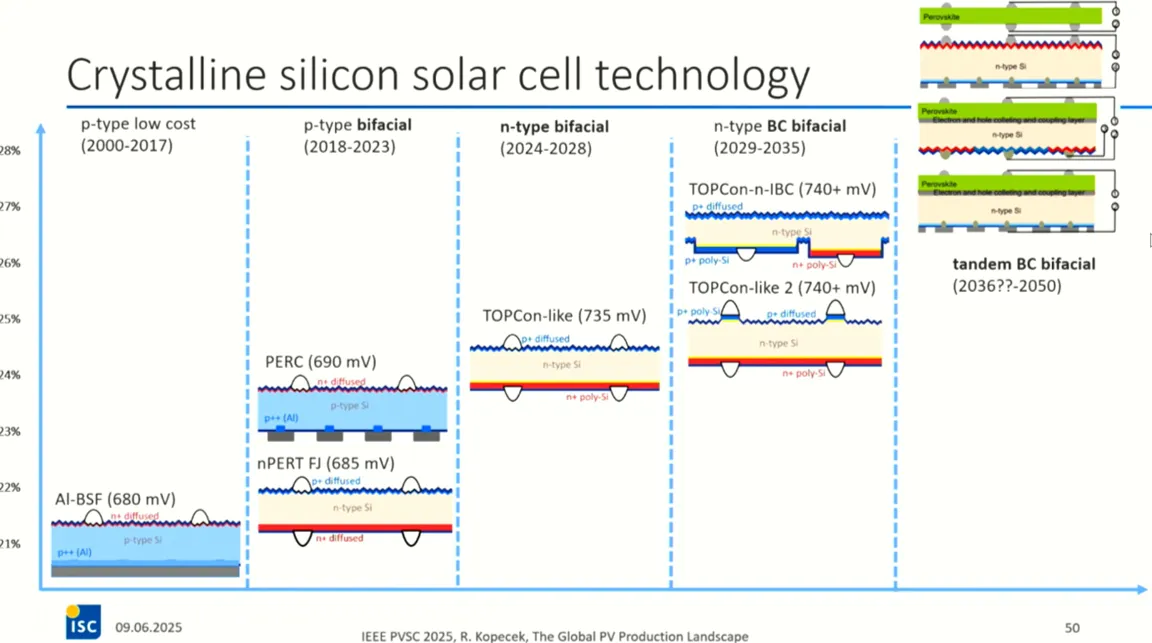

成本下降,技术演进

Rado演讲的核心是硅晶太阳能电池的持续技术进步。该行业持续创新、改进并将新技术一直转移到最终产品的能力,一直是推动太阳能成本下降的关键因素之一。Rado详细讲述了太阳能市场的增长和发展势头。人们有很多不同的方式来展示这些信息,通常是条形图或折线图。对我来说新颖的,尽管它是几年前发表的,就是上面幻灯片显示的内容。它绘制了全球地图,显示每个地区哪种发电技术拥有或预计拥有最低的平准化电力成本(LCOE)。说实话,我没有读过那篇论文,但我喜欢这个图表。作为太阳能行业的一员,看到粉色(太阳能)在全球的传播令人欣慰。在他的演讲中,Rado将持续的技术演进与LCOE的降低和太阳能的普及联系起来。他叠加了主导的生产技术,突出了他(和其他人)的路线图:Al-BSF到PERC到TOPCon到背接触。

在SunSolve,我们见证了Rado描述的同样进程。每当行业面临障碍时——无论是选择性发射极、PERC钝化,还是向TOPCon的飞跃,新的解决方案都会出现并迅速成为主流。我们自己的发展路径反映了这一历程,SunSolve不断演进以支持每一代新技术,例如,添加新的接触方案、布局和光学模型。像Rado一样,我们相信行业将继续克服这些障碍,背接触电池将是下一个重塑大规模生产的技术。

行业如何跨越每个障碍

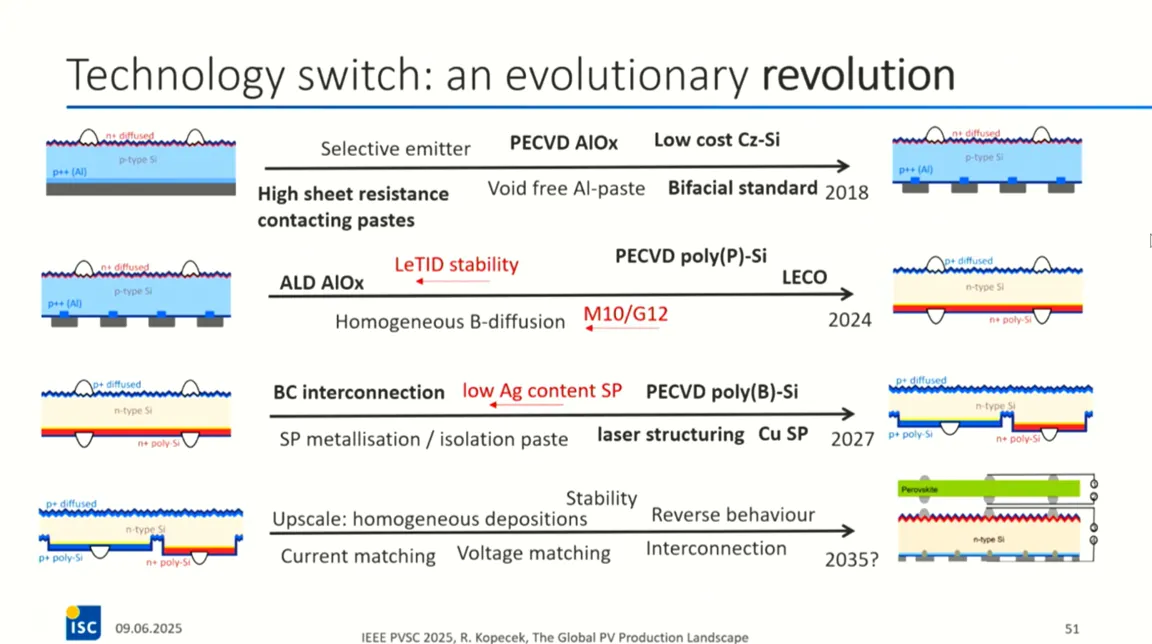

Rado通过回顾过去促成关键突破的历史,进一步强调了太阳能技术的演进。当我刚开始从事太阳能行业时,世界被Al-BSF太阳能电池主导。我的博士工作和第一份工作研究了开发易于制造的选择性发射极的方法。很高兴看到不起眼的选择性发射极上榜,但Rado突出了真正实现向PERC转变的两项关键技术。PECVD AlOx工艺的创建(用于钝化后表面p型硅)和导致极低成本单晶硅片的创新。如果你当时在这个行业工作,经常感觉PERC电池永远不会成为商业现实,直到突然间它出现在每条制造线上。TOPCon电池也类似,LECO技术和PECVD多晶硅的创建使得从PERC的转变成为可能。Rado对这一趋势很明确,该行业具有持续跨越技术障碍并实现下一代改进太阳能电池的巨大能力。

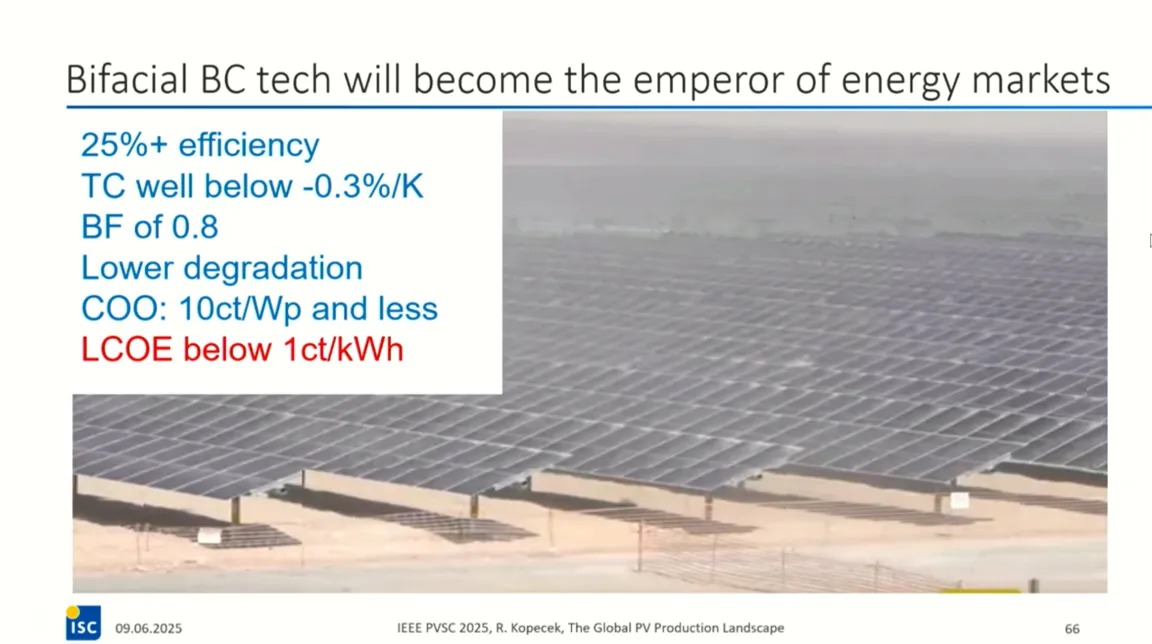

双面背接触技术在望

当前的挑战是向高效全背接触(BC)太阳能电池大规模生产的转变。考虑到像SunPower(后来的Maxeon)这样的公司在这个领域已有数十年的商业产品,而像爱旭这样的其他公司显然也有产品,这似乎是一个奇怪的说法。事实上,前面显示的幻灯片声称中国正在专门推出新的BC生产线。尽管如此,挑战无疑存在,成本可以降低,也许相对于旧专利的时机也很重要。具体来说,Rado强调需要更好的硼掺杂多晶硅、更好的激光结构化工具(和支持工艺)以及铜丝网印刷浆料。

"为了使技术成为主流,它必须是双面的,并且必须在大型系统中有意义。"

他演讲中的这句话很有趣,确实突出了BC技术的另一个挑战。如何实现双面?尽管直觉会告诉你什么,但显然这些器件目前是73%双面的(这意味着正常入射到电池板背面的光线将被转换为电力,效率是正面的73%)。考虑到两个金属接触都位于背面,会遮挡光线,这已经出人意料地好了。Rado预计这一数值将进一步提升至80%,他将此作为行业有望实现的目标。

"双面背接触将是推动能源转型的技术"

背接触技术是否会成为大规模生产中的主导电池类型尚未确定。然而,Rado对其未来的立场很明确。他相信,像以前的技术障碍一样,在整个行业的全力关注下,所有障碍都将被打破,到2027/2028年,双面BC将主导市场。

我们在同一路线图上的历程

在SunSolve,我们喜欢帮助客户突破太阳能技术的边界。无论您是在解决TOPCon、背接触的挑战,还是在量化真实世界条件下的双面增益,您都可以利用我们多年来与行业合作克服这些障碍的经验。请联系我们,我们很乐意展示SunSolve如何支持您的工作。

致谢

感谢Radovan Kopecek博士和ISC Konstanz团队分享他们的见解,以及他们数十年来推进硅晶太阳能技术的工作。他们在连接学术界和工业界方面的领导作用继续塑造着全球光伏制造的未来。

这项工作得到了澳大利亚可再生能源署(ARENA)的资金支持。此处表达的观点不一定代表澳大利亚政府的观点,澳大利亚政府不对此处包含的任何信息或建议承担